Reporter: Harian Kontan | Editor: Harris Hadinata

KONTAN.CO.ID - JAKARTA. Activity ratio adalah rasio yang mengukur efisiensi perusahaan dalam mengelola asetnya. Dari sini investor bisa melihat bagaimana perputaran piutang suatu perusahaan atau persediaan produk dari perusahaan tersebut.

Selain itu investor juga bisa mengukur kemampuan perusahaan mendapatkan keuntungan dari aset mereka. Ada beberapa rasio yang termasuk activity ratio.

Pertama, inventory turnover ratio atau rasio perputaran persediaan. Ini adalah rasio untuk mengukur efektivitas perusahaan dalam mengelola barang persediaan.

Inventory turnover harus dibandingkan dengan industri atau perusahaan sejenis, untuk mengetahui baik atau buruknya inventory turnover perusahaan tersebut.

Inventory turnover ratio bisa dihitung dengan rumus: (HPP / (Persediaan periode ini + Persediaan periode lalu) / 2)). Sebagai contoh, kami menggunakan laporan keuangan PT Mayora Indah Tbk (MYOR) di kuartal I-2020.

Dengan melihat data-data di atas, maka bisa dihitung inventory turnover MYOR adalah (Rp 3.772.622.081.846 / (2.877.012.552.776 + 2.790.633.951.514) /2)) = 1,31 kali

Kita juga bisa menghitung daily sales inventory (DSI) dengan rumus ((Persediaan periode ini + Persediaan periode lalu) / 2) / HPP) x 365 hari.

Bila menggunakan data kinerja keuangan MYOR tadi, maka didapat angka 0,75 x 365 hari = 274 hari. DSI ini bisa melihat berapa lama rata-rata persediaan perusahaan bisa dikonversi menjadi penjualan.

Kedua, receivable turnover ratio. Rasio ini digunakan untuk mengukur efektifitas perusahaan dalam mengkonversi piutang menjadi kas perusahaan.

Semakin tinggi receivable turnover berarti seiring semakin banyak piutang, semakin baik pula perusahaan mengelola piutangnya. Receivable turnover ratio bisa dihitung dengan rumus (Penjualan / (Piutang periode ini + Piutang periode lalu) / 2)).

Sebagai contoh, kami menggunakan laporan keuangan kuartal I-2020 MYOR.

Berdasarkan data-data di atas, maka bisa dihitung receivable turnover ratio MYOR sebesar (Rp 5.379.573.546.423 / (5.209.764.155.724 + 5.901.994.049.176) / 2)), yakni sebesar 0,97 kali.

Ketiga, fixed asset turnover ratio. Rasio ini digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan aset tetapnya.

Rasio ini menunjukkan produktivitas aset tetap dalam memperoleh pendapatan. Untuk mengetahui baik buruknya rasio perusahaan, perlu dibandingkan dnegan industri atau perusahaan sejenis selama bertahun-tahun.

Fixed asset turnover ratio bisa dihitung dengan rumus Penjualan dibagi Aset tetap. Sebagai contoh, kami menggunakan laporan keuangan kuartal I-2020 MYOR.

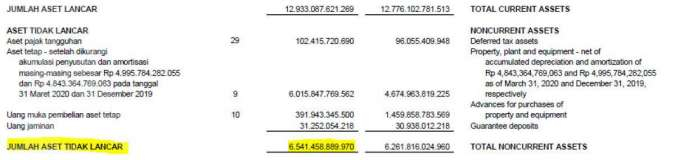

Bila dihitung dari data-data tersebut, maka fixed asset turnover MYOR adalah Rp 5.379.573.546.423 / 6.541.458.889.970, atau sebesar 0,84 kali.

Cek Berita dan Artikel yang lain di Google News