/2020/04/15/1406369484.jpg "Mengenal PER dan PBV")

Reporter: Harian Kontan | Editor: Harris Hadinata

KONTAN.CO.ID - JAKARTA. IHSG di pekan pertama 2021 tercatat sudah naik 4,66%. Bahkan jika ditarik dari kejatuhan Maret, kenaikan sudah mencapai 59%.

Selain itu ada saham-saham yang mampu cuan ratusan persen hanya dalam beberapa bulan, seperti ANTM, KAEF, INAF, BRIS dan saham lainnya. Investor tentu saja akan tergiur memasukkan dana ke saham-saham tersebut, dengan harapan harga terus naik dan kembali mencetak cuan ratusan persen, tanpa melihat risiko dibaliknya.

Sebagai investor, melihat saham yang sudah naik sangat tinggi, bahkan hingga ratusan persen, harusnya lebih awas jika ingin menempatkan dana di sana. Investor harus melihat faktor selain harga dan return, yaitu valuasi saham.

Seringkali orang mendefinisikan valuasi sebagai harga. Padahal valuasi berbeda dengan harga. Price is what you pay and value is what you get.

Valuasi adalah nilai wajar dari perusahaan tersebut, jika perusahaan tersebut dijual. Jadi valuasi saham erat kaitannya dengan nilai intrinsik alias nilai wajar dari sebuah saham.

Sedangkan harga saham merupakan harga yang ditawarkan di pasar. Harga saham bisa lebih tinggi dari nilai wajar sebuah saham (overvalue), atau lebih rendah daripada nilai wajar (undervalue).

Dalam analisis valuasi saham, investor akan membandingkan nilai wajar (intrinsik) dengan harga pasar saham saat itu. Ada beberapa pedoman yang dapat digunakan.

Pertama, bila nilai intrinsik lebih besar dari harga pasar, maka saham tersebut dalam kondisi murah (undervalued). Jadi saham ini layak dibeli atau ditahan apabila saham tersebut sudah dimiliki.

Kedua, bila nilai intrinsik lebih kecil dari harga pasar, maka saham tersebut sudah mulai mahal (overvalued). Jadi sebaiknya investor mulai menjual untuk merealiasikan keuntungan.

Ketiga, bila nilai intrinsik sama dengan harga pasar, maka saham tersebut dianggap menunjukkan nilai yang wajar (fair) dan terkadang dianggap kurang menarik bagi investor.

Ada beberapa rasio yang digunakan untuk menilai valuasi perusahaan. Diantaranya price to earnings ratio (PER), price to book value (PBV), PER to growth (PEG), EV / EBITDA, RNAV dan DCF. PER dan PBV adalah valuasi yang paling umum digunakan oleh kalangan investor.

Price to earnings ratio

PER didapatkan dari harga saham dibagi earning per share (EPS). Banyak yang beranggapan bahwa PER murah di angka kurang dari 15 kali. Namun hal tersebut bisa menjadi sangat subjektif, terutama bagi perusahaan yang memiliki tingkat pertumbuhan tinggi dan premium.

Untuk perusahaan berkapitalisasi besar, PE di atas angka 20 menjadi sebuah hal yang biasa. Misalnya saja ANTM memiliki histori PER dalam 5 tahun terakhir di atas 15 kali. Untuk itu, dalam menilai valuasi perusahaan yang murah dengan menggunakan PER, kita bisa membandingkan PER perusahaan tersebut dengan dua cara.

Pertama, secara sektoral. Caranya, bandingkan PER emiten dengan PER rata-rata di industrinya, atau bandingkan dengan saham lain di industri yang sejenis.

Kedua, secara historikal. Bandingkan PER saat ini dengan PER saham itu sendiri di masa lalu. Biasanya kita menggunakan grafik PE Band untuk menunjukkan histori PE sebuah perusahaan.

Penghitungan valuasi menggunakan PE ratio cocok untuk perusahaaan yang memiliki earnings stabil, tidak negatif, cocok untuk perusahaan blue chips atau berkapitalisasi besar.

Jika kondisi earnings negatif atau perusahaan sedang mengalami gangguan secara profitabilitas, lebih objektif jika kita menilai valuasi dengan rasio PBV. Ini karena pendapatan yang diperoleh saat bisnisnya terganggu, terutama karena faktor eksternal di luar kemampuan perusahaan dalam menjaga profitabilitasnya.

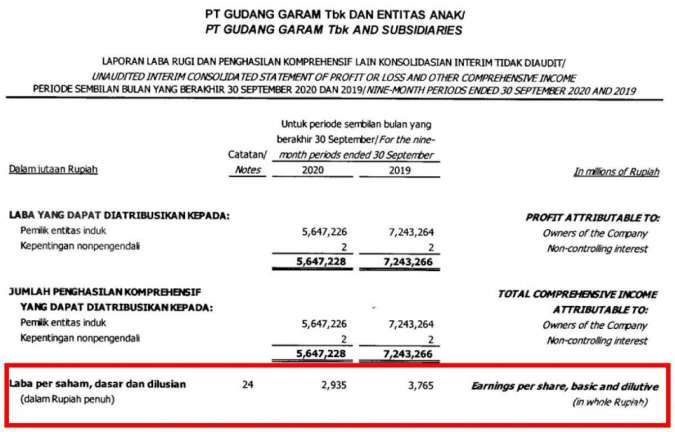

Sebagai contoh, kami menggunakan perusahaan GGRM untuk menghitung PER.

Dari data laporan keuangan di atas kita dapatkan informasi EPS GGRM senilai Rp 2.935 dan EPS disetahunkan Rp 3.913. Harga saham Rp 40.500. Maka PER GGRM adalah Rp 40.500 dibagi Rp 3.913, atau sekitar 10,4 kali.

Jika dilihat secara historikal, PE GGRM masih di bawah rata-rata PER dalam lima tahun. PER GGRM dalam lima tahun adalah 15,9 kali, sedangkan saat ini 10,4 kali.

Ini berarti GGRM masih memiliki valuasi yang murah. Jadi, GGRM masih bisa menjadi pilihan investor untuk berinvestasi.

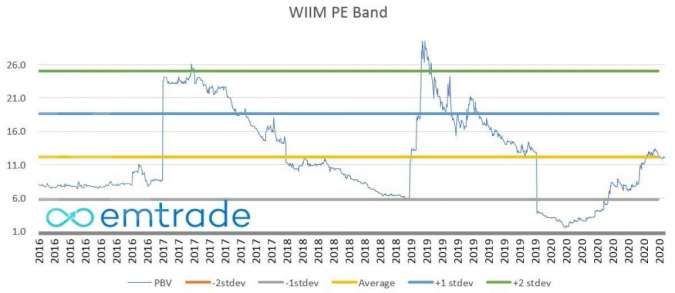

Saham WIIM merupakan contoh saham yang secara valuasi mahal. Ini bisa dilihat dari PER yang sudah berada di atas PER rata-rata selama lima tahun.

Price to book value

Price to book value (PBV) adalah rasio valuasi untuk menilai mahal atau murahnya sebuah saham dengan membandingkan antara harga saham dengan nilai buku perusahaan. Rumus PBV yaitu harga saham dibagi book value.

Book value atau nilai buku bisa dihitung dengan rumus total ekuitas dibagi jumlah saham beredar. Investor bisa menilai valuasi perusahaan berdasar PBV dengan melihat historikal PBV perusahaan menggunakan PB band, dan juga membandingkan dengan PBV perusahaan lain di industri yang sama.

Analisis valuasi perusahaan dengan PBV bisa juga digunakan untuk perusahaan yang secara profitabilitas tidak stabil atau terganggu. Misalnya pada 2020 banyak perusahaan yang rugi, namun memiliki bisnis model, kondisi keuangan (neraca) yang baik, dan juga peluang turnaround ketika pandemi berakhir.

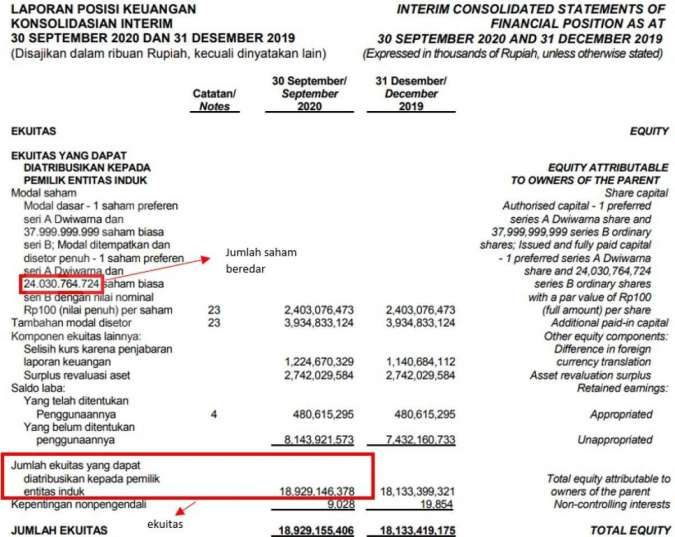

Dari data di atas, kita bisa mendapat hitung book value ANTM adalah Rp 18.929.146.375 dibagi 24.030.764.724, atau sebesar 788. Dengan asumsi harga ANTM di Rp 2.580, makan PBV ANTM sebesar 3,28 kali

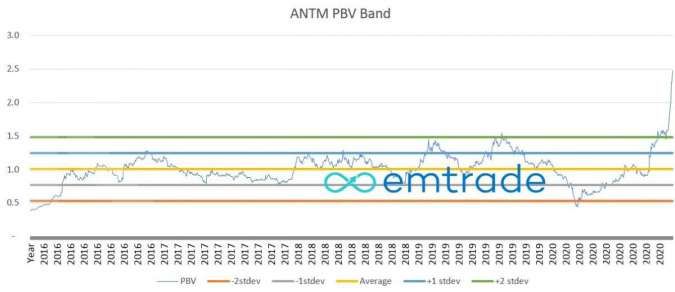

Secara historikal, PBV ANTM sudah mahal dibandingkan rata-rata PBV lima tahun. Jika dilihat, PBV ANTM sudah melewati band. Artinya valuasi ANTM sudah mahal.

Jadi para investor lebih baik tidak memilih saham ANTM untuk menjadi pilihan investasi. Alasannya, secara valuasi sudah mahal.

Saham PWON adalah contoh saham yang valuasinya murah. Ini bisa dilihat dari PBV PWON yang berada di bawah PBV rata-rata. Saham PWON bisa menjadi pilihan investasi karena valuasi yang masih murah.

Cek Berita dan Artikel yang lain di Google News